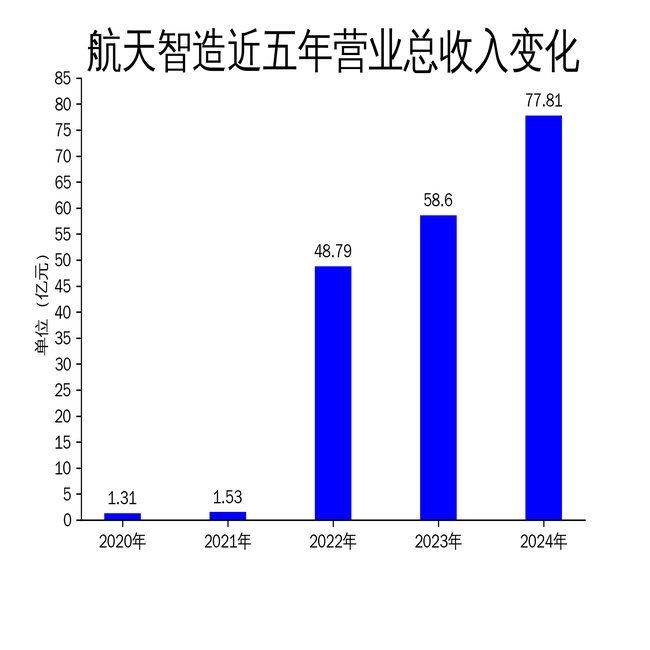

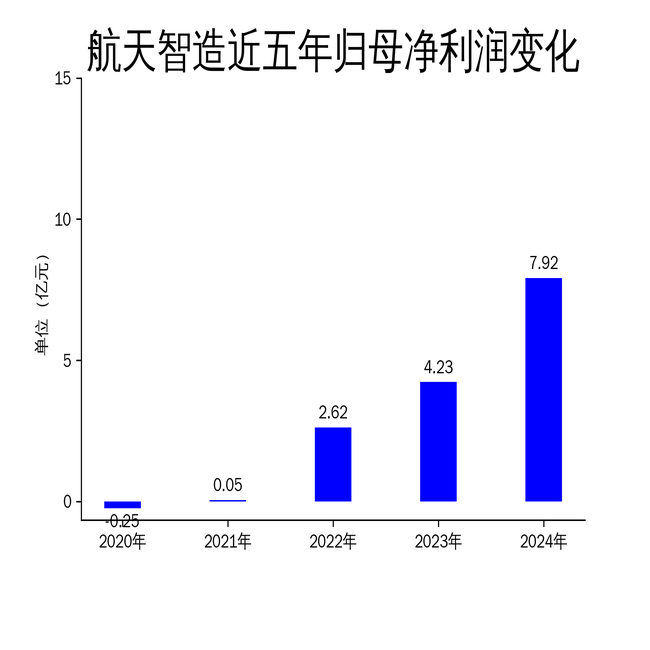

3月29日,航天智造发布2024年年报恒指配资开户网,公司全年实现营业收入77.81亿元,同比增长32.78%;归属于上市公司股东的净利润7.92亿元,同比增长87.02%。尽管业绩表现亮眼,但公司在业务结构、技术创新和市场竞争方面仍存在隐忧。

业务结构单一,汽车零部件依赖度过高

航天智造的主营业务包括汽车零部件、油气装备和高性能功能材料三大板块。2024年,汽车零部件业务实现销售收入70.03亿元,占总营收的90%,同比增长37.73%。这一数据表明,公司对汽车零部件业务的依赖度过高,业务结构单一,抗风险能力较弱。

尽管公司在新能源汽车领域取得了一定进展,新获取项目中新能源汽车占比达到72%,但整体业务结构依然过于集中。一旦汽车行业出现波动,公司业绩将受到较大影响。此外,油气装备和高性能功能材料业务的营收占比分别为3%和3.5%,远低于汽车零部件业务,未能形成有效的业务多元化支撑。

技术创新投入不足,核心竞争力待提升

2024年,航天智造的研发投入为4亿元,同比增长20.34%,研发投入强度为5.15%。虽然公司在技术创新方面取得了一些成果,如新增授权专利74项,其中发明专利25项,但整体研发投入仍显不足。

在汽车零部件业务方面,公司虽然推出了智慧座舱2.0版本,并在部分主流车企实现批量供应,但在智能汽车领域的核心技术布局仍显薄弱。油气装备业务方面,尽管公司在超高温超高压射孔系统研制上取得突破,但整体技术创新能力仍需进一步提升。高性能功能材料业务虽然实现了部分产品的国产化替代,但在高端材料领域的研发投入和技术储备仍显不足。

市场竞争加剧,盈利能力面临挑战

尽管航天智造在2024年实现了净利润的大幅增长,但市场竞争的加剧对其未来盈利能力构成挑战。汽车零部件行业竞争激烈,公司虽然在新势力市场取得了一定突破,但面对传统车企和新势力的双重竞争,市场份额的争夺将更加激烈。

油气装备业务方面,尽管公司在国内油气井射孔工程技术领域处于领先地位,但国际市场的拓展仍面临较大压力。高性能功能材料业务虽然在国内市场占据一定份额,但在国际市场上,公司仍需面对来自全球领先企业的竞争。

总体来看,航天智造在2024年取得了显著的业绩增长,但业务结构单一、技术创新投入不足和市场竞争加剧等问题仍需引起重视。公司未来需要在业务多元化、技术创新和市场拓展方面加大投入,以提升核心竞争力和抗风险能力。

本文源自:金融界恒指配资开户网